2025年中国EDA行业市场前景预测研究报告(简版) 聚焦硬件及辅助设备

执行摘要

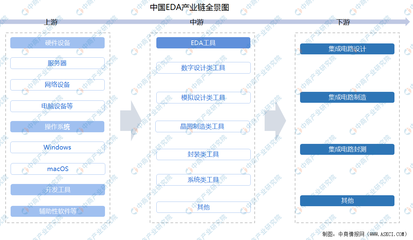

电子设计自动化(EDA)是集成电路产业的基石,被誉为“芯片之母”。随着全球半导体产业链格局重塑与中国集成电路自主可控战略的深入,EDA工具及其配套的硬件与辅助设备已成为国家战略性技术的关键环节。本报告旨在简析至2025年,中国EDA行业,特别是其硬件及辅助设备细分市场的发展驱动力、市场前景、挑战与趋势。

一、 市场现状与核心驱动力

- 政策强力驱动:在国家《十四五规划》及系列集成电路产业扶持政策下,EDA被明确列为需重点突破的“卡脖子”技术。国家级集成电路产业投资基金及地方配套政策,为本土EDA企业(如华大九天、概伦电子等)的研发投入,包括高性能硬件平台的构建,提供了关键资金支持。

- 市场需求激增:中国已成为全球最大的集成电路消费市场,设计公司数量与设计复杂度同步攀升。先进工艺(如5nm及以下)和新兴应用(AI芯片、汽车电子、高性能计算)对EDA工具的运算能力、仿真精度和协同效率提出极致要求,直接拉动了对高端计算硬件(服务器、存储)、加速卡(GPU、FPGA)及高带宽网络设备的需求。

- 技术演进倒逼硬件升级:EDA流程正向云化、智能化(AI for EDA)和系统级设计演进。云EDA平台需要强大的数据中心硬件支撑;AI驱动布局布线等工具依赖大规模并行计算;而3D-IC等先进封装技术的验证,则对仿真与原型验证硬件提出了前所未有的挑战。

二、 硬件及辅助设备细分市场前景预测

至2025年,伴随本土EDA软件的持续突破,其专用硬件生态将同步迎来快速增长期。

- 高性能计算(HPC)集群与服务器:作为EDA运行的物理载体,市场将保持稳健增长。预计定制化、针对EDA工作负载优化的服务器(大内存、高I/O)需求将显著提升,国产化服务器厂商有望切入这一高价值细分领域。

- 仿真与验证加速硬件:

- 硬件仿真器(Emulator)与原型验证系统(Prototyping System):这是验证复杂SoC的刚需设备。随着本土设计公司向高端芯片迈进,该市场进口替代空间巨大。预计国内厂商将通过合作开发或自研,逐步推出更具成本优势的解决方案。

- FPGA加速卡:在算法验证、仿真加速等环节应用广泛,将受益于国产FPGA芯片技术的进步与EDA工具链的适配优化。

- 存储与网络设备:超大规模设计带来的TB/ PB级数据吞吐,要求极高速度的共享存储(全闪存阵列)和低延迟网络(InfiniBand, 高速以太网)。这部分市场将与数据中心建设同步升级,国产设备商需在特定性能指标上达到EDA应用标准。

- 云端EDA基础设施:EDA上云趋势将催生对云服务商(国内如阿里云、华为云等)提供的专用硬件实例(如GPU实例、大内存实例)和安全隔离解决方案的特定需求。这将成为硬件消费的新模式。

- 辅助设计与测试设备:包括与EDA软件协同的精密测试测量仪器、硅后验证平台等,其国产化进程将与EDA工具和芯片设计能力提升深度绑定。

三、 主要挑战与风险

- 技术壁垒高企:硬件仿真器等高端设备技术高度密集,长期被国际巨头(如Synopsys, Cadence, Siemens EDA)垄断,国内起步晚,短期内实现全面突破难度大。

- 生态协同不足:EDA硬件与软件、工艺库、设计方法学需要深度适配与优化。国内产业链各环节协同创新机制尚在建设中,硬件效能难以最大化发挥。

- 人才严重短缺:兼具EDA算法、芯片架构和硬件系统知识的复合型人才极度匮乏,是制约硬件辅助设备研发的核心瓶颈。

- 供应链安全风险:部分高端计算芯片(如GPU)、精密元器件仍依赖进口,存在潜在供应风险。

四、 发展趋势与建议

- 趋势展望:

- 软硬协同优化:本土EDA企业将更注重与国产硬件平台的联合调优,推出“软硬一体”的解决方案,以提升整体竞争力。

- 云化与订阅制普及:硬件基础设施的投资模式将更灵活,通过云端获取强大算力成为中小企业主流选择,驱动云端专用硬件需求。

- AI深度融合:AI专用硬件(如AI加速芯片)将更深入地集成到EDA流程中,用于提升设计效率和预测准确性。

- 发展建议:

- 政策层面:持续加大研发补贴与税收优惠,重点支持EDA硬件“短板”攻关项目;鼓励建立“EDA软件-硬件平台-芯片设计企业”的联合攻关体。

- 产业层面:引导国内服务器、存储、芯片企业与EDA公司开展定向合作,共同定义和开发适配性硬件。优先在验证加速等痛点环节寻求突破。

- 企业层面:本土EDA企业应采取差异化策略,可优先聚焦特定领域(如模拟芯片、平板显示)的配套硬件解决方案;同时积极布局EDA云服务平台,构建以自身工具为核心的硬件生态。

结论

至2025年,中国EDA行业的黄金发展期将为其硬件及辅助设备市场注入强劲动力。市场增长不仅源于替代需求,更源于新技术范式创造的新需求。尽管面临严峻的技术与生态挑战,但在政策、市场、技术三股力量的交织驱动下,中国EDA硬件辅助设备领域有望在部分关键环节实现从“可用”到“好用”的跨越,逐步构建起支撑中国集成电路产业自主发展的坚实底座。国产化、协同化、智能化与云化将是贯穿这一进程的主旋律。

如若转载,请注明出处:http://www.zhaoyinshanshui.com/product/77.html

更新时间:2026-02-27 06:59:12